税制上の優遇措置

※特定公益増進法人とは、教育又は科学の振興、文化の向上、社会福祉の貢献その他公益の増進に著しく寄与する法人として、法人税法施行令第77条第1項及び所得税法施行令第217条第1項に掲げられた法人をいいます。

※税制優遇のご案内は、概略の説明になりますので、詳しくは、お近くの税務署またはお住まいの市区町村の税務談窓口にご相談ください。

寄附金控除の内容は、下記のホームページをご参照ください。

個人の税制について(個人様用)

寄付金控除を受けるためには

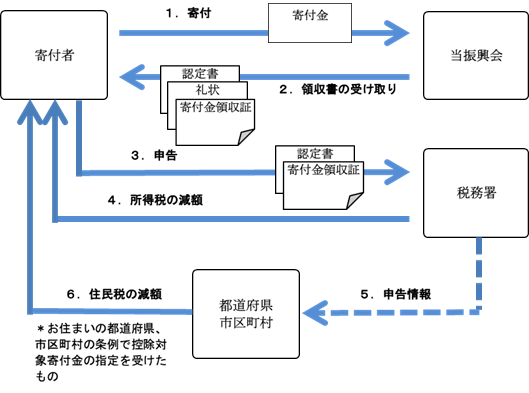

寄附金控除を受けるためには、確定申告が必要です。当振興会が発行する「寄付金領収書」、「税額控除証明書」を添付して税務署に申告してください。確定申告の時期は毎年2月16日から3月15日までです。なお、勤務先などで実施される年末調整では寄附金控除を受けることはできませんのでご注意ください。

寄付金控除の流れ

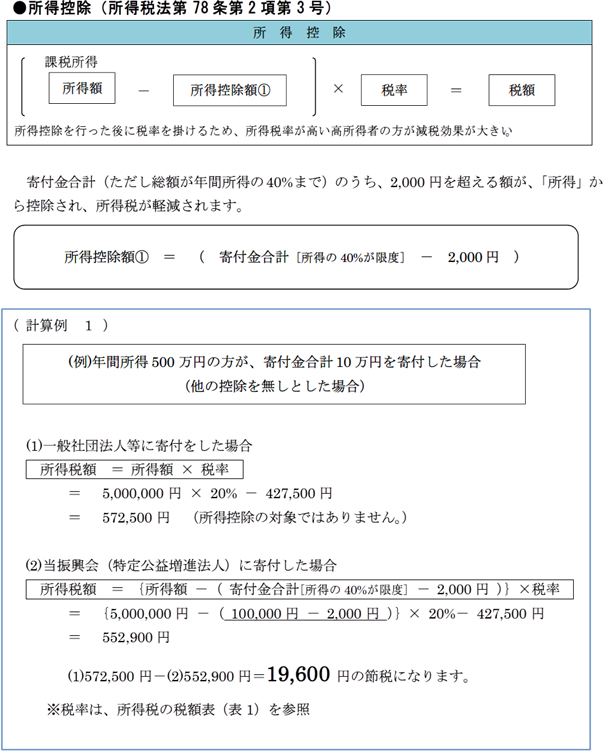

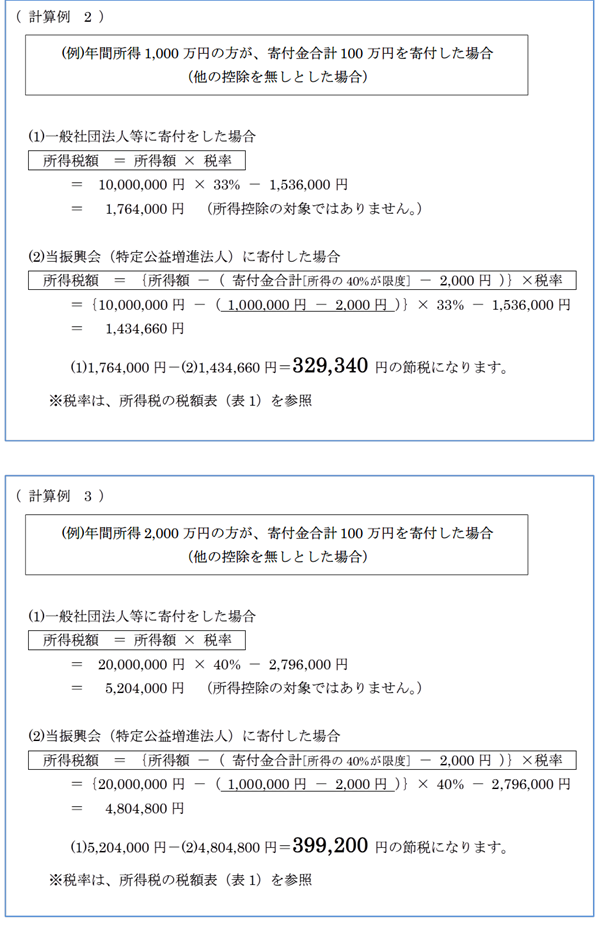

所得税の寄付金控除

(参考)

平成23年度の税制改革により、行政庁の証明を受けた公益法人に対する個人の皆様からの寄付金が「税額控除」の対象となりました。今後、当振興会が要件を満たし神奈川県の証明を受けた場合、個人のみなさまからのご寄附は、寄付金控除として「所得控除」か「税額控除」のどちらか有利は方を選択いただくことができます。「税額控除」を選択すると、多くの場合、所得税額が従来よりも少なくなります。※現在、当振興会は、「税額控除」については、まだ上記証明を受ける要件を満たしておりません。(平成25年9月現在)

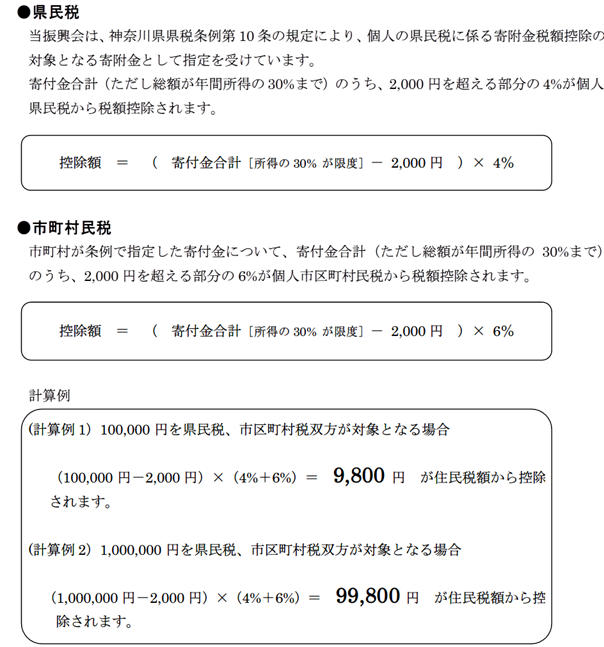

住民税の寄付金控除(お住まいの自治体が条例指定している場合)

都道府県や各市町村が各々の条例で指定した寄付金について、個人住民税の優遇措置(寄付金控除)の対象となりますので、詳しくは、お住まいの税務署または都道府県及び市区町村の税務相談窓口にご確認ください。

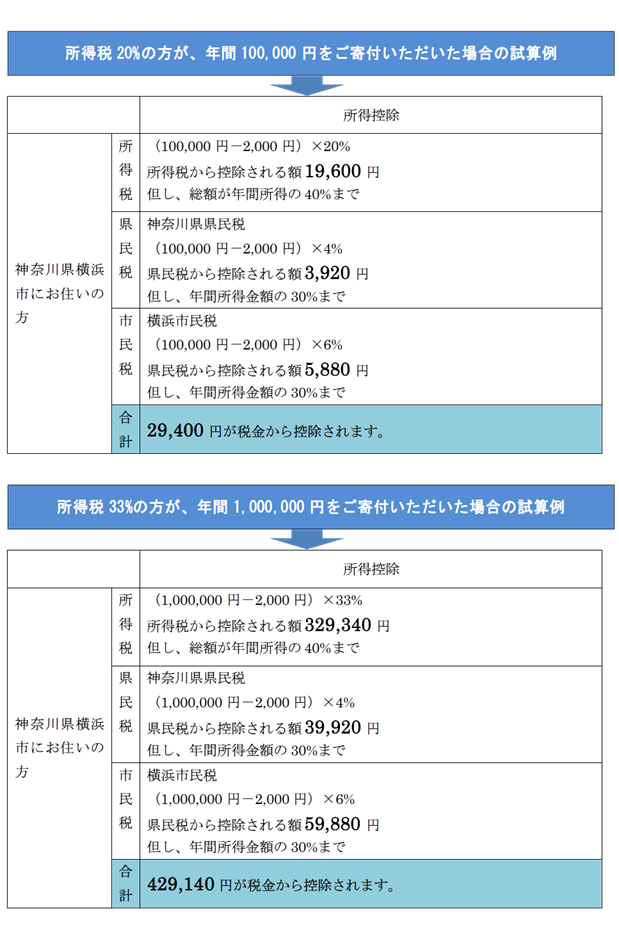

寄付金控除額のシミュレーション

相続税(相続または遺贈により取得した財産をご寄付いただいた場合)

相続により取得した財産の一部または全部を寄付した場合、寄付した財産に相続税が課税されません。相続税の申告期限は、被相続人が死亡したことを知った日の翌日から10か月以内とされています。(租税特別措置法施行令第40条の3第1項第3号)

※詳しくは、お近くの税務署またはお住まいの市区町村の税務談窓口にご相談ください。

法人の税制について(法人様用)

神奈川県から「公益社団法人」として認定(認定日は平成24年3月23日)を受け、当振興会は税法上の特定公益増進法人となりました。

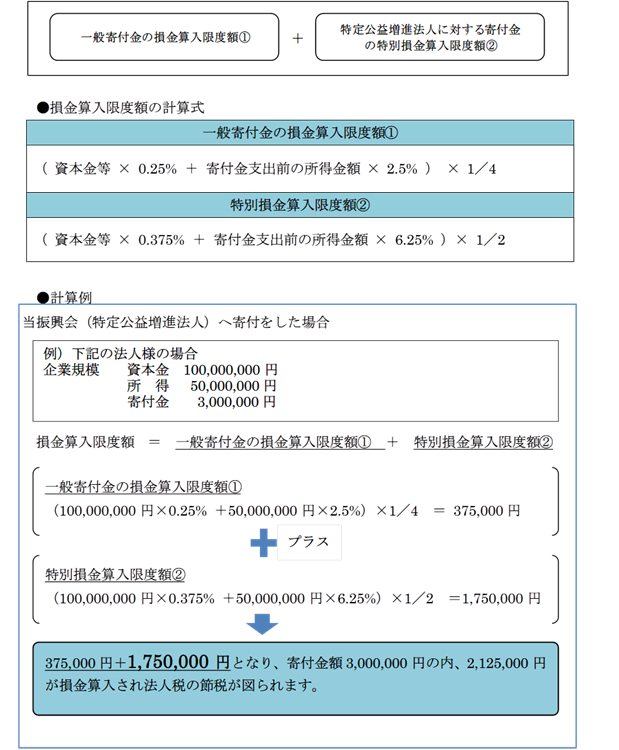

これに伴い、法人の皆様からのご寄付については、税法上の優遇措置が受けられるようになり、一般寄付金の「損金算入限度額」とは別に、別枠の「特別損金算入限度額」を合わせた額で損金算入ができます。

必要な手続き

決算時に、法人税の確定申告の際に、「寄付金の損金算入に関する明細書」と「寄付金領収証」及び当振興会が特定公益増進法人であることの「認定書(※)」を提出します。(法人税法施行令第77条第1項3号)

※公益法人認定書は、当振興会のホームページからダウンロードしてください。

※詳しくは、お近くの税務署、税務相談室や税理士にご確認ください。